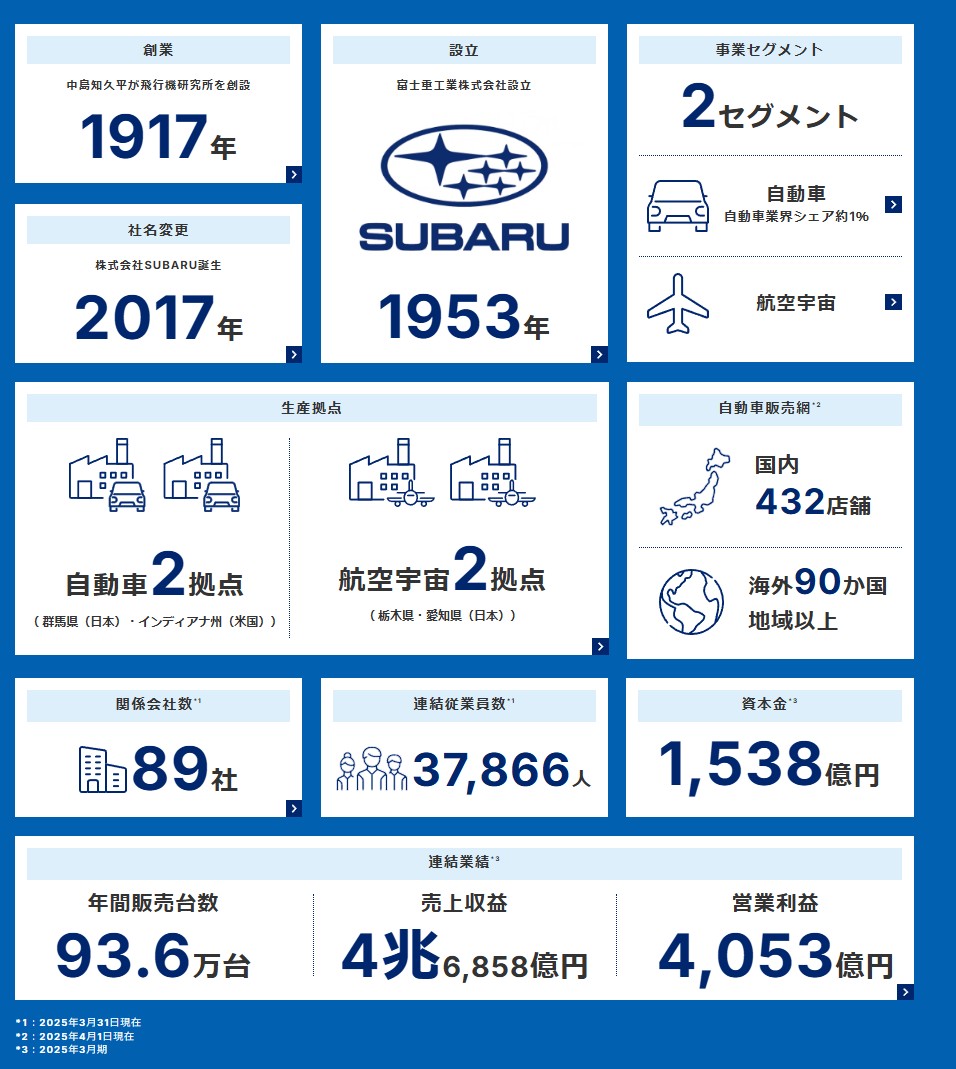

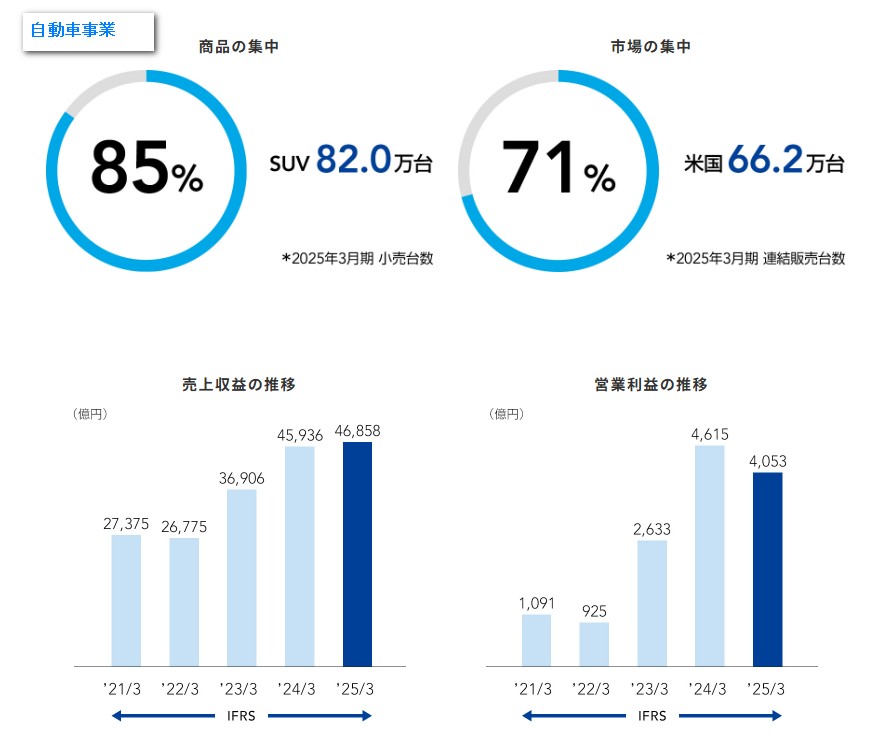

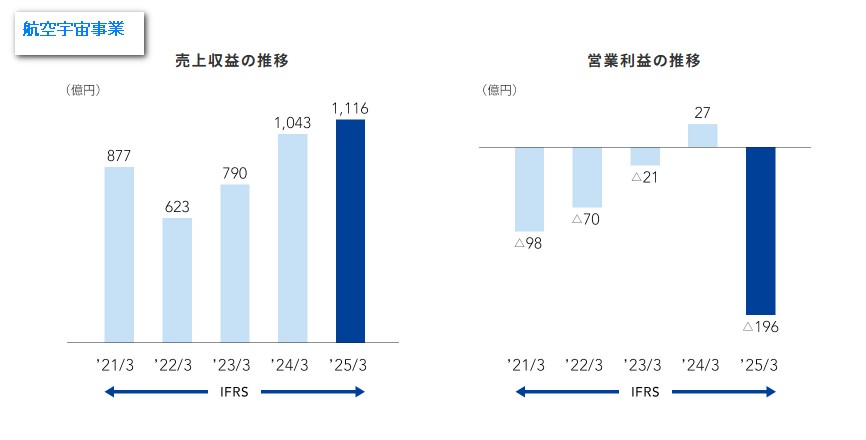

SUBARU(7270) 2026.4.26時データ分析

自動車部門と航空宇宙部門に関係する事業を行う企業。

※ポキの投資指針![]() をベースに分析しています

をベースに分析しています

掲載情報には注意を払っていますが、正確性を保証するものではなく、最終的な投資判断は自己の責任の基で行ってください

・企業サイト![]() ・マーケット情報(楽天証券)

・マーケット情報(楽天証券)![]()

・基本指標![]() ・重要指標

・重要指標![]() ・項目別評価

・項目別評価![]()

・コメント![]()

◆保有したい判定

△・暴落時狙い:2000~2200円/配当利回り5%越え

| 優 | 良 | 可 | 注意 | 不可 |

|---|---|---|---|---|

| ■■ | ■■ | ■■ | ■■ | ■■ |

◆基本指標

- 業種

- 輸送用機器

- 種別

- 景気敏感株

- 株価(分析時)

- ¥2,501

- 理論株価(分析時)

- ¥6,393.79

- 配当利回り(予)

- 4.6%

- 配当性向

- 24.9%

- 総還元性向

- 42.8%

- 時価総額(億)

- 2兆1197億

- 企業価値(億)

- 1兆3,048億

- PER

- 14.0倍

- PBR

- 0.7倍

- ROE

- 12.3%

- ROA

- 6.5%

- BPS

- 3713.26円

- 連続増配

- 3年

- 非減配年数

- 4年

- 自己資本比率

- 53.35%

- 有利子負債

- 14.72%

◆重要指標CAGR(年平均成長率(10年)2016-2025)

- 営業利益率(10年平均)

- 8.62%

- 売上高成長率

- 4.21%

- 営業利益成長率

- -3.63

- 純利益成長率

- -2.80

- EPS成長率

- -2.20

- 増配率

- -3.18

◆Myルールに基づく項目別評価

| 注 | 業界トップ級の会社を選択(国内1~3、世界5位以内など) →(圏外、国内7位) |

| 優 | 適切な事業規模か:小型株(時価総額や流動性の低い銘柄)は極力避ける(時価総額5000億以上など) →(時価総額2兆1197億) |

| 良 | 配当(+優待)利回り3~6% →(配当予想4.6%) |

| 優 | 配当性向50%以下 →(配当性向24.9%) |

| 良 | 収益は安定しているか(最低10年間は赤字がない※当期利益の安定性で評価) →(純利益は10年以上プラス。コロナ禍で大きく減益になるがプラスを保つ。波はあるが安定してプラス利益) |

| 可 | 減配の可能性が低い(連続で安定配当を出している。増減が激しくない) →(3年連続増配・4年非減配。コロナ禍など減益時の減配など利益の波は激しいので注意) |

| 優 | PER/PBR 15倍以下/1.5倍以下の割安 (掛けても22.5倍以下) →(割安 14倍x0.7倍=9.8倍) |

| 良 | ROE 8%以上(業種別平均は別途加味) →(12.3 % < 輸送用機器平均7.7%) |

| 優 | 収益の伸び(過去10年間の内直近3年間の1株当たり純利益(EPS)が最初の3年間より33%以上上昇) →(361.59%) |

| 良 | 自己資本比率40%以上 →(53.35%) |

| 優 | 自己資本比率>有利子負債率 →(53.35% > 14.72%) |

| 注 | 企業価値>時価総額 →(1兆3,048億<2兆1197億) |

| 優 | 過去5年で営業CFがマイナスのものは除外(信販系は別途加味) →(過去データ9年分全てプラス) |

| 優 | フリーキャッシュフローの推移は安定しているか →(過去データ9年分全てプラス) |

| 良 | 急騰株には手を出さない(月単純平均移動線60・120値>現株価が理想) →株価2500.5円 < SMA(60m)2596.40円 < SMA(120m)2859.53円 |

| 優 | 過去に増資がないか(増資は株価を下げる原因になる、株主不利益になる) →(直近の情報なし) |

| 優 | 自社株買いに積極的か(総還元性向>配当性向、株主還元に積極的である) →(総還元性向42.8%、配当性向は25.1%。2025年は自己株買い600億。還元方針として、総還元性向は40%以上、配当はDOE3.5%、かつ総還元40%以下の場合は自己株買いで対応。 |

| 注 | 過去に不祥事がないか、後継者問題はないか →(2017~2018年に無資格者による検査、燃費・排ガスデータ改ざんあり。) |

| 注 | 成長性はあるか、業績(売上高、EPS、純利益)、財務(総資産、純資産)、配当の増加率を確認(基本、右肩上がり) →(10年成長率は売上高は伸びているが、営業益、純利益がマイナス成長。配当金は増減は激しく、2026年も増収減益で大きな増配は期待できない。) |

| 良 | BPSの状態は業種の平均値・中央値から著しく乖離していないか →(3713.26円、輸送用機器平均2,859円中央2,184円(2024年)) |

◆コメント

基本指標・重要指標からみるとコロナ化前の水準には戻っておらず、10年期間の成長性は低い。また直近3年5年の成長率は高いが、コロナ化時で落ちた業績が戻ってきただけとも見える。。

配当利回りは4.5%を越えているため、十分に魅力があるがコロナ化で大きく減配をし、コロナ化前の配当金にまで戻っていないので波は激しい景気敏感株であるため、暴落時にこそ拾いたい。

10年成長率は高くはないが、企業として安定しているため、少量の株式保有はあり。

個人的にはスバル車は他社に比べて、かなり信頼性の高い性能面など「質を重視している」傾向にあり、応援したい面白い企業で、割高ではあるがいつか購入したい魅力的な車種が多い。

2026.4.26

★最終的な投資判断は自己の責任の基で行ってください★